保険を使って修繕工事をする場合は緊急性がある場合が多いのもです。

保険会社へ状況を説明する連絡をした場合、次にすることは業者を探す事です。

保険会社との話で保険が適用となった場合はすぐに

「業者からの見積もりを提出してください」

と言われるはずです。

火災保険はある程度の案件はカバーできますが

中にはカバーできない案件もあります。

適用外の案件も説明していますので参考にしてください。

火災保険を請求する案件

火災

失火や落雷、爆破などで建物に損傷を受けた。

風災

台風、竜巻、防風、雹などで建物に損傷を受けた。

雪災

豪雪、雪崩などで建物に損傷を受けた

水災

豪雨、台風で洪水、土砂崩、川の氾濫などで建物に損傷を受けた

災害を受けたら即行動

災害を受けた時には、まず業者に修繕を依頼する前に保険が適用になるか調べよう!

まずは、現在入っている保険会社に確認をすることから始めます。

前項でお話した災害に当てはまる案件で被害を受けた場合は、すぐに保険会社に

連絡し、加入されている保険で対処できるか確認するべきです。

※保険の契約内容によって実は対応できません!といった事があります。

建物に損傷を受けた場合、「急がなくても大丈夫」と自分で判断して

しまうと後に大変なことになってしまいます。

一度損傷をうけてしまった建物はそこから急速に被害が広がっていきます。

被害を少しでも最小限に抑えるには早めの対応が必要です。

火災保険が使えない可能性が高い案件

『台風が来る前から経年劣化で屋根がボロボロだった』というような場合は

当然ですが、火災保険の風災の対象外になります。

スレートの再塗装をやっていなかった、屋根の葺き替えが必要だったのに

処置をしていなかったなど、経年劣化が原因だと保険の対象になりません。

「たしかに古かったけど、台風前にはなんともなかったはずだし・・」

というような場合は、保険会社に状況を説明して確認してみましょう。

経年劣化の場合

損害が経年劣化によって発生したものの場合は補償の対象外です。

火災保険は不測かつ突発的に起こった損害の補償を行うものなので

経年劣化による損害では補償を受けることはできません。日ごろから適切にメンテナンスを行っていくことが大切になります。

故意、過失、法令違反があった場合

契約者や被保険者、またはその同居している親族の故意もしくは

重大な過失または法令違反によって損害が生じた場合は

免責事由にあたるので保険金が支払われません。

例えば、保険金目当てで自宅に放火したというような場合は

保険金が支払われません。

少しわかりにくいのが重大な過失です。

重大な過失というのは、少しでも注意を払っていれば防げるのにもかかわらず

漫然とそれを見過ごした場合です。

ほとんど故意に近いような著しい注意欠如の状態のことをいいます。

重大な過失にあたるか否かは個々のケースに即して判断されます。

過去に重大な過失と判断されたケース

| てんぷら油の入った鍋を火にかけたままその場を離れて 放置して火事に至ったというケース |

| 危険性を認知して寝たばこを繰り返していて火災に至ったというようなケース |

地震、噴火またはこれらによる津波

地震、噴火またはこれらによる津波による損害は火災保険では補償対象外です。

地震等による損害で補償を受けるには火災保険とセットで

契約する地震保険が必要です。

地震保険の対象となるのは地震、噴火またはこれらによる津波が原因で

起きた火災・損壊・埋没・流出などの損害です。

保険金額(支払われる保険金の上限)は火災保険の保険金額の30~50%の間で

設定することになっています。

実際の補償では、発生した損害の程度によって

「全壊」「大半損」「小半損」「一部損」に分類され

その分類ごとに決められた割合の保険金が支払われます。

免責金額以下の損害

免責金額の設定がある場合、発生した損害が免責金額以下の場合は

保険金を受け取ることができません。

免責金額は簡単に言えば自己負担額です。

設定した免責金額分は保険金を受け取れず、自己負担する必要があります。

免責金額にはフランチャイズ方式と免責方式の2つの方式があります。

フランチャイズ方式の場合、基本的に20万円で設定されていますが

設定金額未満の損害では保険金が支払われず

設定金額以上の損害の場合は全額保険金が支払われます。

20万円フランチャイズ方式だと、19万円の損害では全額自己負担する必要があり21万円の損害の場合は保険金として21万円が支払われます。

もう一方の免責方式では、損害額がいくらであっても免責金額を引いた額が

保険金として支払われます。

免責方式で免責金額が3万円の場合、10万円の損害では7万円の保険金

20万円の損害では17万円の保険金が支払われます。

すり傷等の外観上の損傷

室内で飼っているペットが床をひっかいて傷つけてしまったという場合や

何か重たい家具を動かすときに床にすり傷がついてしまったという場合は

基本的に火災保険の補償の対象外となります。

単に外観上だけの問題でそのものが持つ機能に支障をきたしていない

という場合は補償を受けられません。

隙間からの雨等の吹き込み

窓や戸などの隙間から風や雨、砂塵等が建物内部に吹き込んだことによる

損害は補償の対象外となります。

ただし、強風で屋根瓦等が飛んできて建物に当たって破損し

そこから雨が吹き込んで損害が発生したというような場合には

風災補償の対象となります。

契約時の書類を確認する

最終的には保険の書類をちゃんと確認しておくことが大切です。

火災保険がどのような場合に支払われてどのようなときには支払われないかは

約款や重要事項説明書などに記載されています。

契約のときにはほとんど目を通さないというのが実態として多いとは思いますが

そこに書いてある内容に同意して契約することになるので

どのようなことが書いてあるのかは目を通しておきましょう。

少なくとも保険金を支払わない場合というのはしっかりと

確認しておくべき内容です。

勝手な思い込みが原因で後悔したり憤慨したりしないようにしましょう。

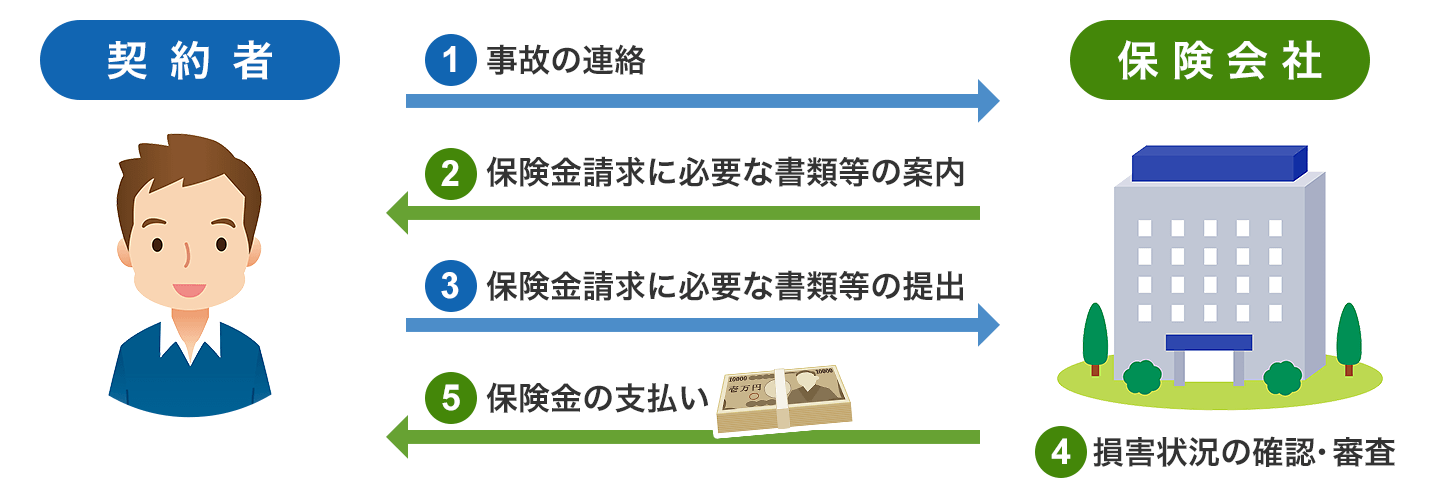

保険金の請求方法

実際に事故が発生し損害を受けたときには、どのような手続きが必要になるのでしょうか。一般的な保険金の請求方法とその流れを見てみましょう。

損害保険金の請求手続き

![]()

①契約者は、保険会社に水災事故で損害があったことを連絡します。連絡する内容は、契約者名や保険証券番号、事故の日時・場所、保険の目的、事故の状況などが一般的です。事故の状況や原因などはわかる範囲で問題ありません。

②保険会社に連絡をすると、保険金の請求に必要な書類などについての案内が送られてきます。

③保険金の請求に必要な書類などを揃えて保険会社に提出します。通常、保険金の請求には、次のようなものが必要となります。

- 保険金請求書(各保険会社指定の用紙)

- 罹災証明書(罹災の事実や被害の程度を証明するもの。被害に遭った場所を管轄する消防署または消防出張所で交付)

- 被害の程度がわかる写真や画像データ

- 修理業者などからの修理見積書や報告書

被害の程度が大きく保険金請求額が高額になる場合は、印鑑証明書や建物登記簿謄本(保険の対象が建物の場合)などの提出が必要になることもあります。

④保険会社は、現地で損害状況の確認・調査を行います。調査結果と契約者から提出された書類や画像データなどに基づき、保険金支払いの審査・認定を行います。補償の対象と認定されると、損害保険金の金額が確定します(保険会社は、契約者に支払う保険金の金額について連絡し了解を得ていることが前提です)。

⑤契約者が指定する銀行口座に保険金が支払われ、手続きは完了します。

保険の申請と直す業者の選び

保険の申請をする前にまず、修繕にいくらかかるのか

専門業者が作成した見積もり書が必要となります。

まずは業者を探し見積もり書を作ってもらうのが先決です。

しかし、災害の見積もりを依頼する時は、付近の地域でも同じような

災害に見舞われているので知ってる業者がいても、なかなか忙しくて

すぐに対応してもらえない場合があります。

そうなると、誰に頼んでいいのか解らなくなりますよね。

そんな時は、ご加入中の火災保険を活用して、被害を受けた自宅を修繕してくれる

工務店、専門業者を探し見積もり(修繕費用)を出してもらいましょう。

地域に知っている業者が居ない場合は、無料で見積もり、業者紹介をしてくれるサイトを利用する良いでしょう。

サイトの詳細情報は以下の記事を参考にしてみてください。

普段は住宅の不良箇所をまじまじと見る事はないと思います。ましてや屋根は見えない部分もあるので気にかける事はないと思われます。余程、悪い状況になって初めて「これは、まずい」と思う方が多いのです。まず[…]