はじめに

火災保険の水災保証は、どんな状況でその保証が適応されるのか

半信半疑で解らない方が多いと思います。

そこで、火災保険で水災保証される範囲とされない範囲について説明します。

水災(水害)とは?

水災(水害)とは、台風や防風雨、豪雨などによる洪水、高潮

土砂崩れなどによる災害のことをいいます。

都市部では、集中豪雨の際に、大量の雨水がマンホールや

側溝から地上にあふれる都市型水害もみられます。

水量の多い日本に住む私たちは、水災と隣り合わせの

生活を送っているといえるでしょう。

では、水災で想定される被害には、どのようなものがあるのでしょうか。

水災で予想される被害

- 台風で近くの川が氾濫し、床の上まで浸水し家具も水浸しになった

- 集中豪雨による土砂崩れで、家のなかに土砂が流れ込み被害に遭った

- 豪雨により裏山で土砂崩れがおき、建物に土砂が寄りかかり外壁と柱が傾いた

- ゲリラ豪雨でマンホールの排水が追いつかず、浸水被害に遭った

- 集中豪雨のさなかに雨漏りがおこり、家具が台無しになった

- 記録的な大雨により高潮が発生し、海水が防波堤を超え被害に遭った

- 台風による大雨で、車が水没してしまった

- 記録的な大雨で土石流が発生し、家が流されてしまった

- 豪雨で自宅の塀が壊れ、隣家の車を傷つけてしまった

- 強い雨風のなか、庭に置いてあるものを家のなかに入れようとしたら滑って転びケガをした

上記の例から、水災による被害は、建物だけでなく

建物のなかにある家財や人命にまで及ぶことがわかります。

そして、水災で建物や家財が損害を受けたときに

補償してくれる保険が火災保険です。

![]()

火災保険の水災補償とは

火災保険の水災補償では、台風、暴風雨、豪雨等による洪水・融雪洪水・高潮

土砂崩れ・落石等の水による災害が原因で

建物や家財が所定の損害を受けた場合に補償が受けられます。

一般的な火災保険の水災で補償される災害の種類と補償範囲

| 災害の種類 | 補償範囲 |

|---|---|

洪水 洪水 | 台風、暴風雨などにより河川の水量が急激に増加して発生した洪水や、融雪による洪水での被害を補償。ゲリラ豪雨などにより排水が追い付かず床上浸水となった被害も含む |

高潮 高潮(たかしお) | 台風や発達した低気圧などにより海水面が普段より著しく上昇することにより、防波堤などを超えて海水が流れ込み、浸水被害に遭った場合に補償 |

土砂崩れ 土砂崩れ | 大雨や集中豪雨などにより、山の斜面や崖などの土砂が崩れ落ちる被害を補償。川底の土砂や泥が一気に流される土石流も含む |

また、火災保険では、保険の対象を建物のみ、家財のみ

建物と家財の3つの中から自分の必要だと思う保険の中から選びますが

どんな保険を選択するかによって

水災にあった時に保証される内容が異なってきます。

保険の対象を建物のみとした場合、建物本体だけでなく

建物がある敷地内に設置されたもので、かつ保有しているものは補償されます。

床暖房やトイレ、システムバス、システムキッチンなどのように

建物のなかにあるものでも動かせないものは建物とみなされます。

保険の対象を家財のみとした場合、建物がある敷地内に収容される

家財が補償されます。

家具やテレビ、冷蔵庫などの家電製品、自転車など生活用動産が該当します。

保険の対象を建物と家財とした場合は、建物と家財の両方が補償されます。

「火災保険の水災」で補償されるもの

| 保険の対象 | 主な対象物 |

|---|---|

建物 |

|

家財 |

|

※上の表は一例です。保険会社によって「主な対象物」が異なる場合があります。

- ※1:建物の基本補償に含まれるのは延床面積66㎡未満のもの

- ※2:自身が所有する一戸建てやマンションにおいては、エアコンなどの冷暖房設備や電気、ガス、通信設備など建物に取り付けられているものは建物として取り扱われる。ただし、賃貸物件で自身が所有している設備は家財として取り扱われる

- ※3:貴金属、宝玉および宝石ならびに書画、骨董、彫刻物その他の美術品で、 1個または1組の価額が30万円を超えるもの

水災補償の支払要件と損害保険金

火災保険の水災補償では、一般的に下記のいずれかの支払要件に

当てはまった場合に損害保険金が支払われます。

損害保険金として支払われる金額は、損害額から免責金額

(※4)を差し引いた残りの金額です。

- ※4:保険会社が保険金を支払う責任がない金額で、契約時にあらかじめ決めた自己負担額のこと

一般的な支払要件と損害保険金の支払金額

| 支払要件 |

|

|---|---|

| 損害保険金の支払金額 | 損害保険金(保険金額が上限)=損害額 - 免責金額 |

- ※5:保険の目的(建物や家財)と同等のものを新しく建築したり購入したりする際に必要となる金額。再調達価額の名前は、保険会社によって「再取得価額」や「新価」、「保険価額」など呼び名が異なることがある

- ※6:建物内のフローリングや畳など床を超える浸水のこと

- ※7:建物の高さを測るための基準面をいい、家の基礎の最も低い部分のこと

火災保険の水災補償は、免責金額を除いた損害額の

全額を補償するものばかりではありません。

保険会社によっては、損害保険金の支払要件を厳しくしたり、支払い割合を

下げたりすることで、保険料を抑える特約を付加できるものもあります。

損害保険金の支払割合を下げる特約の例

| 支払要件 | 床上浸水または地盤面から45cmを超える浸水 | 再調達価額の30%以上の損害を受けた場合 | |

|---|---|---|---|

| 再調達価額の15%未満の損害を受けた場合 | 再調達価額の15%以上30%未満の損害を受けた場合 | ||

| 損害保険金の支払金額 | 保険金額×5% (上限100万円) | 保険金額×10% (上限200万円) | 損害額または保険金額×70% |

ただし、この場合は、水災補償を付けていても十分な補償が得られず

水災で被害に遭った建物を再建築したり

家財を購入したりすることができないなどの可能性があります。

このように、損害保険金の支払金額は契約の内容によって異なりますが

共通していえることは、火災保険で水災として認められる被害は

原則として床上浸水したとき、あるいは再調達価額の30%以上の

損害を受けたときです。

ではここで、前述の水災で想定される10パターンの被害例が

火災保険の水災補償の対象になるのかを詳しく見ていきましょう。

| 水災で想定される被害例 | 保険の対象 | |||

|---|---|---|---|---|

| 建物のみ | 家財のみ | 建物と家財 | ||

| 台風で近くの川が氾濫し、床の上まで浸水し家具も水浸しになった | 建物○ 家具× | 建物× 家具○ | ○ | |

| 集中豪雨による土砂崩れで、家のなかに土砂が流れ込み被害に遭った | 建物△ 家具× | 建物× 家具△ | △ | |

| 豪雨により裏山で土砂崩れがおき、建物に土砂が寄りかかり外壁と柱が傾いた | △ | × | △ | |

| ゲリラ豪雨でマンホールの排水が追いつかず、浸水被害に遭った | 建物△ 家具× | 建物× 家具△ | △ | |

| 集中豪雨のさなかに雨漏りがおこり、家具が台無しになった | × | × | × | |

| 記録的な大雨により高潮が発生し、海水が防波堤を超え被害に遭った | 建物△ 家具× | 建物× 家具△ | △ | |

| 台風による大雨で、車が水没してしまった | × | × | × | |

| 記録的な大雨で土石流が発生し、家が流されてしまった | 建物○ 家具× | 建物× 家具○ | ○ | |

| 豪雨で自宅の塀が壊れ、隣家の車を傷つけてしまった | × | × | × | |

| 強い雨風のなか、庭に置いてあるものを家のなかに入れようとしたら滑って転びケガをした | × | × | × | |

被害例:

台風により発生した洪水が原因で、床上まで浸水している(床上浸水)損害のため補償されます。 保険の対象を建物のみと建物と家財にしていれば、被害に遭った床や壁、扉などを含む建物と家財が補償されます。保険の対象がどちらか一方の場合は、それぞれ該当する対象物しか補償されません(被害例以下、同様の考え方です)。

被害例:

いずれも水による災害が原因で建物も家財も損害を受けているため、補償される可能性があります。水災補償の対象外となる例に、水災で汚泥が床下にたまる被害があります。このような床下浸水は、床を剥がして清掃や消毒をしなくてはいけませんが、床下に浸水しただけでは火災保険の水災補償が受けられません。床下浸水で補償の対象となるのは、「地盤面から45cmを超えた床下浸水」あるいは「再調達価額の30%以上の損害を受けた場合」となります。

よって、被害例においては、「床上浸水している」か「地盤面から45cmを超えた床下浸水」もしくは「再調達価額の30%以上の損害」であれば補償されます。

被害例:

豪雨による土砂崩れが原因で建物が損害を受けているため、補償される可能性があります。傾いた外壁と柱だけでなく、建物全体の損害状況を調査した結果、再調達価額の30%以上の損害があると認定されれば補償されます。

被害例:

火災保険では、雨の吹き込みや漏入による損害は補償の対象外です。火災保険は、偶発的・突発的な事故を補償の対象としています。そのため、一般的に建物の老朽化が原因で起こることが多い雨漏りは、事故とはみなされず補償の対象外となります。ただし、台風などによる強風で屋根が破損し、そこから雨漏りしたのであれば、火災保険の風災補償の対象となります。

被害例:

自動車(マイカー)は家財に含まれないため、任意の自動車保険に車両保険を付けていると補償されます。

被害例:

大雨が原因で土石流がおこり、家が流されてしまっているので、建物も家財も再調達価額の30%以上の損害があったとみなされ補償されます。

被害例:

隣家に与えた損害は、水災によるものでも火災保険の対象とはなりません。また、自然災害のような不可抗力の事故では、一般的に賠償責任は発生しません。塀を管理するうえで、重大な過失があった場合は損害賠償が発生しますが、火災保険や自動車保険の個人賠償責任保険特約を付けていると、そこから補償が受けられます。(関連ページ:火災保険の個人賠償責任特約とは)

被害例:

火災保険では、補償の対象に人は含まれません。ケガをした場合は、傷害保険に加入していると補償が受けられます。火災保険は、保険の目的として建物と家財をそれぞれ設定することができるため、戸建て住宅を所有している人は建物だけを保険の目的としていることもあるでしょう。水災では、建物だけでなく家財にも被害が出ることが多いため、保険料と補償のバランスをよく検討しましょう。

水災補償が受けられないのはどんなとき?

水災補償が受けられない主な例には、次のようなものがあります。

地震による津波や土砂崩れによる被害

津波も土砂崩れも水にかかわる自然災害ですが

地震が原因で起こる津波や土砂災害による家屋・家財の損害は

地震保険の対象となります。

地震が原因で起こる津波や土砂崩れの被害に備えるためには

火災保険にセットして地震保険に加入する必要があります。

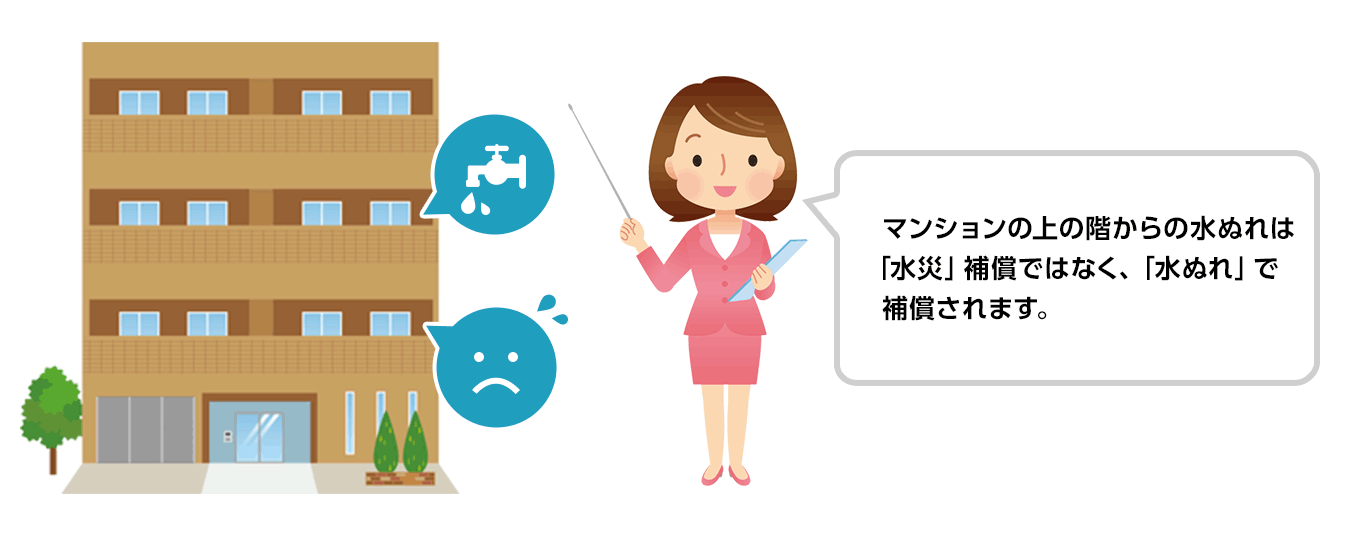

水ぬれ、漏水による損害

火災保険の「水災」と混同されがちなのが「水ぬれ」による損害です。

給排水設備の破損や詰まりなどの事故による漏水や

マンションの上の階からの漏水で建物や家財が損害を受けたような場合は

「水ぬれ」の補償の対象になります。

風、雹(ひょう)、雪による損害

自然災害でも、台風や暴風などが原因でガラスが割れたり

家屋が破損したりする損害は「風災」の補償の対象となります。

また、雹(ひょう)や大雪が原因で屋根や雨どいが破損したというような損害は「雹(ひょう)災・雪災」の補償の対象になります。

事故が起こってから保険金請求まで3年以上経った場合

保険金の請求期限は保険法で3年とされているため

被害に遭ったら速やかに保険会社に連絡しましょう。

保険会社によっては、法律とは異なる請求期限を設けていることもあるため

保険請求期限の時効についてあらかじめ確認しておくと安心です。

水災補償を付けていることを忘れていた

そもそも火災保険に入っていることを知らなかったなどの理由で

事故の連絡が遅れてしまった場合

時効が過ぎてしまっていても請求が認められる可能性もありますので

保険会社に問い合わせてみるといいでしょう。

水災補償は必要?

自分が思うに、必要ではないと思われる案件は

市街地にあるマンションの高層階に住んでいる人です。

浸水被害はほぼないと思いますので必要ではないと思います。

なので、水災補償を外しても問題ないでしょう。

一方、戸建て住宅に住んでる方はもちろんですが、マンションでも

低層階にお住いになられている方で、河川や海、山の近くにあるマンション

に住んでいる方は、その場所の水災の危険度を確認する必要があります。

2015年(平成27年)9月、北関東の記録的豪雨では鬼怒川の堤防が決壊し 国土交通省の発表では、住宅の被害は、床上浸水が3,147件 このような災害が起こる可能性が高い河川に近い立地の場合は |

2014年(平成26年)8月の豪雨では、広島県内で、がけ崩れが69か所 山から離れていても、尾根の谷筋に沿って土石流の通り道となり 崖など無いような立地の場合でも注意が必要です。 |

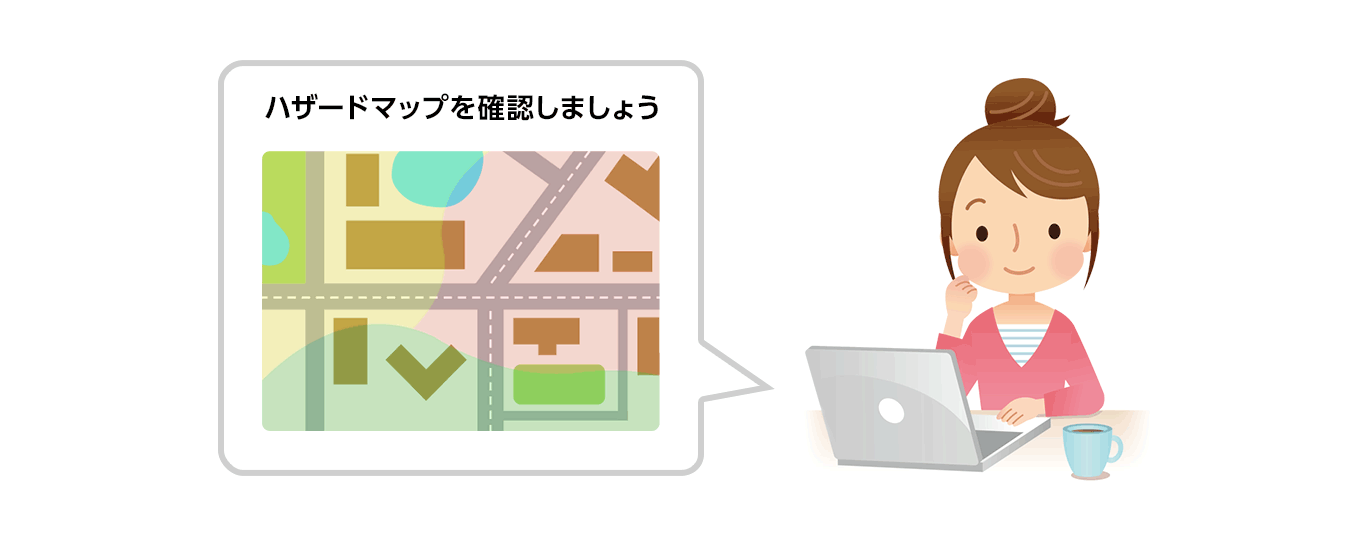

水災補償を付けておいたほうがよいかを判断するには

国土交通省や各自治体が公開している「ハザードマップ」が有効です。

ハザードマップでは、洪水や土砂災害、高潮などの自然災害で

被害が想定される地域や被害の程度が知ることができます。

浸水被害が大きいと想定される地域に住んでいる人は

水災補償を外さないほうがいいでしょう。

たとえ、水災による被害が小さいと想定される地域に住んでいても

家の基礎の高さが低かったり、1階部分が半地下になっていたりする建物は

床上浸水の可能性もあるため、補償を外す場合は慎重に判断しましょう。

台風や大雨で近くの川が氾濫して起こる洪水や

ゲリラ豪雨でマンホールの排水が行き場を失ったことによる都市型洪水は

いったん発生すると、浸水被害が広範囲にわたります。

1件あたりの損害額が100万円以上になることは珍しくなく

1000万円以上の損害保険金を受け取る例もあります。

また、土砂災害は、必ずしも床上浸水になるとは限りません。

土砂により建物の構造物そのものがずれたり

損壊したりする損害が発生することがあります。

1つの建物の中で、被害がある部屋とない部屋がある、ということもおこります。

まとめ

火災保険を県とする時、水災を外すことで保険料の節約になる事もありますが

本当に水災を外しても良いのか?

立地条件やその地域の過去の災害情報などを十分に確認し

家族で話し合いのうえ加入するか、しないか判断するようにしましょう。