住宅破損の修理は火災保険で保険会社にお金をだしてもらおう。

住宅に不具合が生じた場合すぐに直したいと思っても

気になるのは修繕費用ではないでしょうか。

そこで修繕工事を依頼する前に、現在加入している

火災保険を確認してみてください。

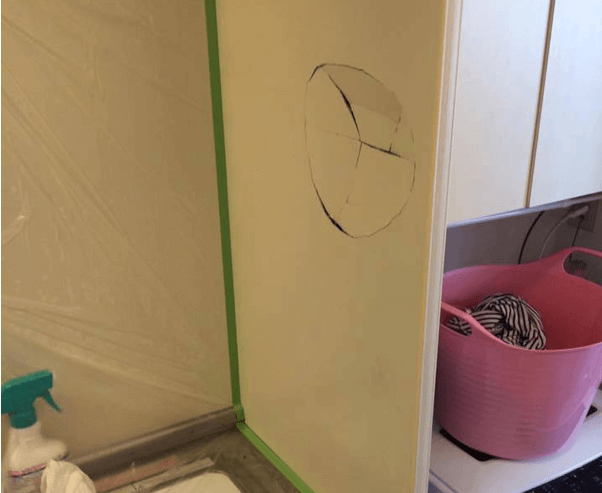

例えば、間違えて壁に穴をあけてしまった場合でも状況と保険の契約内容によって

直せる場合があります。

現代の火災保険は火事の被害だけでなく、台風や大雪のような自然災害や

盗難や今回のような壁の穴などの損傷に至るまでカバーをしている

内容のものが多くあります。

ここではどのような被害が保険の適用となるのか

そして利用するに当たっての業者選びの注意点などお伝えしようと思います。

どのような損傷が適用になるのか

火災保険には「不測かつ突発的な事故による汚損・破損」を補償するものがあり、これに適用されれば壁の穴などの補修費用が保険でまかなえることがあります。

不測かつ突発的な事故による汚損・破損とはうっかり

傷を付けてしまうことです。

例えば

家具を運んでいてぶつけて壁にぶつけて穴をあけてしまった!

模様替えでテレビを誤って落として壊してしまった!などです。

この場合は損傷の原因や発生日時がはっきりしている必要があり

またその損傷によって建物の機能に支障があるケースが適用されやすいです。

一方で劣化によりいつの間にか穴が空いていたり

わざと物をぶつけて痛めてしまったりした場合は補償の対象外となります。

発生した場合はまず手元にある保険の証券や契約書類などで確認し、

どうしても不明な際は保険会社に確認してみると良いでしょう。

実際の保険会社のプランの保証内容(参考)

ここで紹介するのはとある保険会社のいろいろあるプランの一部で

広範囲で保証をしてくれるプランの一部の内容を抜粋したものです。

※プラン、保険会社などで保証される範囲が異なりますので

各自、保険の契約内容を確認してください。

火災、落雷、破裂、爆発

火災により家が燃えてしまった。

落雷により家電製品が壊れてしまった。

風災、雹災(ひょうさい)、雪災

台風や雹により屋根や窓ガラスが壊れてしまった。

台風が雹により窓ガラスが割れ、室内の家財が壊れてしまった。

水災

台風による洪水や土砂災害で自宅が床上浸水し、建物が損害をうけた。

台風による洪水で床上浸水し、家財が損害を受けた。

外部からの衝突、水濡(みずぬれ)、盗難など

泥棒が入った際、窓ガラスが割られた。

泥棒が浸入した際、現金や家財が盗難にあった。

破損、汚損など

模様替え中に誤って家具をぶつけて壁、ドアをなどを壊してしまった。

テレビをテレビ台から誤って落として壊してしまった。

以上の内容となっています。

保険会社、保険会社のプランによって保証される内容はそれぞれ違ってくるので

現在入られている火災保険の補償内容を確認しておくべきです。

保険が適用となるのに、自腹で修繕費を払っていた。

なんて事があったらなんだかもったいないですよね。

経験豊富な業者に依頼すべき

保険を利用して修理を行う場合は、損傷の原因を正確に保険会社に書面、写真等で

保険屋に伝えなければなりません。

もし原因が不測かつ突発的な事故によるものであると説明できなければ

せっかく保険が利用できるケースでも保険会社に否認されてしまう恐れさえある。

そのため保険を利用する際は

経験が豊富な業者に依頼することが重要だ。

入金や着工のタイミングに注意

補修を行う業者の中には、保険会社の申請の承認が下りる前に

着工してしまったり、入金を求めてくる業者がいる。

当然ですが工事を着工したり、入金をすれば材料や職人の手配がされてしまい

万一保険が承認されなければ費用は全て自己負担となるので注意しましょう。

こういった業者は

依頼主のことよりも自分たちの稼ぎのことしか考えていないといえます。

保険利用で業者を検討する場合は、保険会社の承認が下りてから

着工する、入金は保険会社から見積もり金額分のお金が

手元に入った時点で業者に支払いすると間違いないです。

普通に考えれば当たり前のことですよね。

その当たり前の事をきちんと処理してくれる業者に依頼するようにましょう。

住宅修理などに関するトラブルに注意

住宅修理などに関し、「保険金が使える」と言って勧誘する業者とのトラブルが増加しています。このような勧誘については、住宅の修理を業者と契約する前に、ご契約している損害保険会社または損害保険代理店へご相談ください。

自分で保険の申請をすることが基本です。

しかし、自身のみで申請を行うと実地調査や書類作成など

手続きも多く、難しくて面倒と感じられる方も多いかと思います。

そんな時は、保険申請の面倒なフローをサポート

そして、大切な家を賢く直すためのサポートを提供してくれる

「お家のドクター」にサポートを受けるのも一つの手です。

実際のトラブル事例

住宅修理に関するトラブルの例

業者から電話があり、「台風で壊れた屋根を保険金で修理しないか」という勧誘を受けたので申し込むと、業者から依頼を受けたという調査員が訪問してきた。その後、屋根の写真と修理見積書を用いて保険会社に請求し、支払われた保険金全額を修理費として業者の銀行口座に振り込んだ。

後日、業者から修理予定日を告げられたが、別の台風の影響により延期になった。その後、具体的な修理日程を業者に何度も問い合わせたが分からないと言われ、いつまでたっても修理が行われない。

(2012年6月受付 契約者:70歳代 無職 男性 静岡県)

出所:国民生活センター相談事例をもとに一部改変

保険金請求代行業者に関するトラブルの例

保険金請求の手伝いをしているというコンサルタント業者から、「去年の地震で保険金請求したか」と突然電話があり、「していない」と返答すると家に来訪された。家の周りを調査し基礎や外壁の細かな亀裂に対して、「地震による損害と申告すれば保険金がおりる」と言い、災害復興支援業務依頼の書面を見せられたので契約した。後日、保険会社の確認を経て保険金が支払われたが、直後にコンサルタント業者から保険金の40%を5日以内に支払うよう請求があった。保険金の40%の報酬は高すぎるのではないか。

(2019年3月受付 契約者:50歳代 女性 大阪府)

出所:国民生活センター相談事例をもとに一部改変

住宅修理サービスなどのトラブル注意喚起動画を作成

~落語調のアニメーション動画で、保険契約者にわかりやすく注意喚起~

https://www.sonpo.or.jp/news/release/2019/2003_06.html

まとめ

壁の穴は放置すれば拡大したり虫の侵入の原因となったり

単に見た目だけ我慢すれば良いという損傷ではないのです。

できる限り早急に対処する必要があり、その意味ではDIYは大いに有効である。

しっかりと手順を守り丁寧に作業を行えば

被害の拡大を安価に抑えることができるはずです。

一方で高度な技量を必要とする補修にまで手を出してしまうと

失敗するだけでなく

最終的に業者へ依頼した時の補修費用が高額になってしまう危険性もあります。

費用も大切ですが判断は冷静に行い

リスクを回避するには何が最善かを優先して検討して欲しいものです。

もし火災保険が適用できるなら

最小限の自己負担金額でリスクの無いプロの業者に依頼できると良いですね。

大切な住まいにとってベストな補修が出来る事を第一に考えましょう。